*Sistem dışında kalan, yani evlerde, kasalarda saklanan altın ve nakit döviz gibi varlıkları da kattığımızda yaklaşık 400 milyar dolara varan bir varlığın dörtte birinin sistem dışında olduğunu, finansal sistem içindeki varlıkların çok önemli bir bölümünün de bir ay gibi kısa vadeli bir yapıda olduğunu görüyoruz.

*Yastık altındaki kaynakların Türkiye ekonomisine olan katkıları son derece sınırlıdır. Yurt dışında sürekli yüksek maliyetli kredi ve swap türü kaynak arayışı içindeyiz, diğer yandan yurt içindeki bu büyük kaynakları verimli kullanamıyoruz. Bunun en önemli nedeni vatandaşların sisteme duydukları güven eksikliğidir.

*2020 yılının ilk yarısının getiri şampiyonu yüzde 35.3 ile 2019 yılında olduğu gibi yine altın oldu. Bilindiği gibi, altının getirisi Dolar/TL’nin ve Ons Altın/Dolar’ın getirilerinin bileşiminden oluşuyor. Dolar/TL’nin yüzde 15 artmış olması ve yıla 1.519 dolar civarında başlayan ons altın fiyatının Haziran sonunda 1.782 Dolar seviyesine ulaşmış olması altın getirisini zirveye taşıdı.

*Yılbaşında dolar alıp bunu kasasında, evinde, cüzdanında saklayan bir yatırımcı kur artışı nedeniyle Türk Lirası karşısında yüzde 15 getiri elde etti. 2020 yılı başından itibaren her ay düzenli olarak TL mevduat yapan bir yatırımcı ilk altı ay boyunca yüzde 3.7 net bileşik getiri elde etti. Daha iyi oran alanlar ise yüzde 4-6 civarında ortalama getiriler elde ettiler.

*2020 yılının ilk yarısı içinde BIST 100 hisselerini içeren piyasa değeri ağırlıklı endeksin artışı yüzde 1.84 oldu, buna dönem içine düşen yüzde 0.94 ortalama temettü getirisi ilave edilince toplam getiri yüzde 2.79 olarak gerçekleşti.

*Özellikle birçok küçük ve orta ölçekli piyasa değerine sahip hissede önemli fiyat artışları kaydedilmiş, bazı hisselerin 5, 10 hatta 20 mislinden fazla değer kazandıkları gözlendi. Aşırı fiyat artışı olan bazı hisselerde manipülasyon girişimleri gözlendi ve yatırımcılar SPK, Borsa İstanbul, TSPB ve FODER gibi kurumlar tarafından uyarıldı.

*Yüzde 5.75 oranındaki 6 aylık TÜFE artışına göre 2020 yılının ilk yarısı içinde sadece altın ve dolar reel getiri ürettiler, hazine bonoları, TL mevduat ve hisse senedi yatırımları enflasyona yenildiler.

*2020 yılının ilk yarısında hisse senetleri ile döviz arasındaki negatif korelasyon değişmedi. 2019 yılında hisse senetleri yüzde 16 reel getiri sağlarken reel dolar getirisi yüzde 2.8’de kaldı. 2020’nin ilk yarısında hisse senetlerinin getirisi enflasyonun altında kalırken, dolar yüzde 10’a yakın reel getiri sağladı.

*1986-2019 döneminde en yüksek reel getiriyi yıllık yüzde 7.25 ile hazine bonoları getirdi. 1986 yılında hazine bonosuna yatırılan 100 TL’nin alım gücü yaklaşık 11 misli artarak 1,081 TL düzeyine yükseldi. BIST 100 hisseleri yüzde 6.63 ortalama toplam getiri ile ikinci sırayı aldılar.

*1986-2010 arasında çok yüksek reel getiriler üreten hazine bonoları 2011 sonrası ancak enflasyonu karşılayabildiler. Aynı olumsuz durum borsa için de geçerli. 2004-2010 yılları arasında ortalama yüzde 13.2 getiri ile yatırımcıları mutlu eden hisse senetlerinin 2011 sonrası reel getiri performansları negatif oldu.

Turcomoney yazarı Attila Köksal yazdı…

Bu yazıda Türk halkının finansal yatırımlarının büyük bir yüzdesinin yönlendiği yatırım araçlarının 2020 yılı ilk yarısındaki nominal ve reel getirilerini, yazının son bölümünde ise bu yatırım araçlarının 1986-2019 arasındaki reel getirilerini inceleyeceğim.

2020 yılı tüm dünyada finansal yatırım araçlarının getirileri açısından olumlu başladı. Ancak, Ocak ayının son haftasından Mart ayının üçüncü haftasına kadar global piyasalarda tarihte benzeri az görülmüş bir düşüş yaşandı.

Mart ayının sonlarında, tüm dünyada ABD tahvilleri dışında pozitif getiri üretmiş olan hiçbir varlık sınıfı yoktu. Tüm borsaların, dolar dışındaki tüm para birimlerinin, emtiaların ve kripto paraların önemli ölçüde değer kaybettikleri bu dönemin ardından önce ABD’de, sonra tüm dünyada başlayan, eşi benzeri görülmemiş parasal genişleme önce hisse senedi ve altın fiyatlarından başlayarak tüm varlık fiyatlarını olumlu yönde etkiledi, yaralar önemli ölçüde sarıldı.

S&P 500 YÜZDE 34 DÜŞTÜ

Birkaç örnek vermek gerekirse, 19 Şubat günü 3.386 zirve seviyesini görmüş olan S&P500 Endeksi, 23 Mart gününü bu seviyeden yüzde 34 aşağıda, 2237 seviyesinde kapattı. 30 Haziran günü S&P 500 3098 seviyesinde idi.

Yılbaşında 66.7 dolar olan Brent petrol Ağustos kontrat fiyatı Mart ayında 20.4’e düştü ve Haziran sonu itibarı ile 41.3 seviyesine geldi. Stoklama maliyetleri yüzünden vadeli petrol kontrat fiyatlarının vade günü öncesi negatif fiyatlardan işlem görmüş olması bu dönemin unutulmayacak olaylarından birisi oldu.

BİST 100 DE KÜRÜSEL BORSALARDAKİ DÜŞÜŞTEN NASİBİNİ ALDI

2019 yılında gösterdiği iyi performans ile 2020’ye 114,425 seviyesinde başlayan BIST100 endeksi, yükselişini Şubat ayının ilk haftasına kadar sürdürdü. Şubat ayı içinde 124,536 seviyesini gören endeks, 23 Mart’ta tıpkı S&P500 gibi zirveden yüzde 34 aşağıda bir noktaya dokunduktan sonra 84,246 seviyesinden kapattı. 30 Haziran günü itibarı ile BIST100 116,524 seviyesinde idi.

Türkiye’de de yaşanan parasal genişleme, reel faizlerin negatif seviyelerde olmaları, döviz ve altın alımlarına getirilen yüzde 1’lik vergi aşağıda göreceğiniz gibi varlıklarının büyük bir bölümünü kısa vadeli TL ve döviz mevduat ile altın arasında paylaştıran yatırımcıları alternatif yatırım fırsatları arayışına yönlendirdi.

HİSSE SENEDİ YATIRIMCI SAYISI 1.6 MİLYONA ÇIKTI

Bu gelişme hisse senedi yatırımlarına olan ilgiyi arttırdı. Hisse senedi piyasasındaki bakiyeli yatırımcı sayısı son bir yılda 1.2 milyondan 1.6 milyona çıktı.

TSPB verilerine göre, ayda en az bir kere işlem yapan yatırımcı sayısı 2.3 misli artarak 790 bine ulaştı. Emeklilik fonlarının büyüklüğü 143 milyara, toplam kurumsal yatırımcı büyüklüğü ise 369 milyara ulaştı.

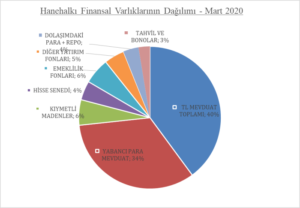

HANEHALKI FİNANSAL VARLIKLARININ DAĞILIMI

Öncelikle Mayıs 2020’de yayınlanmış olan TCMB Finansal İstikrar Raporu’nda yer alan hanehalkı finansal varlıklarının dağılımına bir göz atalım.

Bir önceki seneye göre önemli bir değişiklik göstermemiş olan bu tabloya göre toplam finansal yatırımlarımızın dörtte üçünden fazlası vadeleri bir ayın biraz üzerinde olan döviz ve TL mevduatta ve nakitte bulunuyor.

YASTIK ALTINDA 70-100 MİLYAR DOLAR

TCMB verilerine göre, Mart 2020 itibarı ile toplam hanehalkı varlıkları yaklaşık 293 milyar dolar civarında. Grafik TCMB resmi verilerine dayanarak oluşturulduğu için burada yastık altındaki döviz ve altın miktarı görünmüyor. Orada da kimilerine göre 70-80 milyar, kimilerine göre de 100 milyar doların üzerinde bir varlığın bulunduğu tahmin ediliyor.

Bu konuda Türkiye Cumhuriyeti Merkez tarafından Ekim 2012’de yayınlanan ‘Türkiye’de Altın: Dış Ticaret, Cari İşlemler Dengesi ve Büyüme Üzerine Etkisi’ başlıklı raporda, 1984 yılından 2012 yılına kadar olan altın dış ticareti incelenmiş ve bu çalışma sonucunda sistem dışında tutulan altın miktarının “en az 2189 ton” olduğu saptandı.

MERKEZ BANKASI TAHMİNİ: 125 MİLYAR DOLAR

Merkez Bankası’nın 2012 yılındaki saptamasından yola çıkarak 2019 yılı sonunda yastık altında tutulan döviz ve altının toplam değerinin yaklaşık 125 milyar dolar olduğunu söylemek mümkün.

Bu tahminde yanılgı payı büyük olabilir, ayrıca altının önemli bir miktarı ticarette kullanıldığı için bunun ne kadarının hanehalkı varlıklarına ilave edilmesi gerektiği de net değildir. Yine de, hanehalkında 100 milyar dolar tutarında bir yastıkaltı varlık olduğu varsayımı makul görünüyor.

DÜŞÜK RİSK SEVİYESİNDE YÜKSEK GETİRİ HEDEFLEYEN BİR KİTLE

Yüksek enflasyon ortamının yanısıra, özellikle 1980 yılından beri yaşadığımız yerel ve global krizler, ekonomik ve politik şoklar, terör olayları, darbeler, politik belirsizlikler, v.b. gibi faktörler yatırımcıları kısa vadeli düşünen, fırsatçı, ürkek ve düşük risk seviyesinde yüksek getiri hedefleyen bir kitleye dönüştürdü.

Bu nedenlerle, yukarıda tabloda görüldüğü gibi, yatırımlarımız uzun yıllardır kısa vadeli banka mevduatı, döviz ve altın arasında sıkıştı ve uzun vadeli sermaye piyasası enstrümanlarına bir türlü geçiş olmadı.

KAYNAKLARIN TÜRKİYE EKONOMİSİNE OLAN KATKILARI SON DERECE SINIRLI

Sistem dışında kalan, yani evlerde, kasalarda saklanan altın ve nakit döviz gibi varlıkları da bu tabloya kattığımızda yaklaşık 400 milyar dolara varan bir varlığın dörtte birinin sistem dışında olduğunu, finansal sistem içindeki varlıkların çok önemli bir bölümünün de bir ay gibi kısa vadeli bir yapıda olduğunu görüyoruz.

Bu kaynakların Türkiye ekonomisine olan katkıları son derece sınırlı. Yurt dışında sürekli yüksek maliyetli kredi ve swap türü kaynak arayışı içindeyiz, diğer yandan yurt içindeki bu büyük kaynakları verimli kullanamıyoruz. Bunun en önemli nedeni vatandaşların sisteme duydukları güven eksikliğidir.

1. Nominal Getiriler

İncelememize en çok tercih ettiğimiz finansal yatırım araçlarının 2020 yılının ilk altı ayındaki nominal getirilerini değerlendirerek başlayalım:

(Yatırımcıların döviz cinsi yatırımlarının 1/3 kadarı ağırlıklı Euro olmak üzere dolar dışı para birimlerindedir. Analizi sadeleştirmek için tüm para birimlerini dolar cinsinden değerlendirdim. Sabit getirili yatırım araçlarının getirilerinden stopaj oranları düşülmüştür.)

Nominal Varlık Getirileri (1 Ocak-30 Haziran 2020)

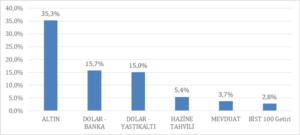

2020 YILININ İLK YARISININ GETİRİ ŞAMPİYONU YÜZDE 35.3 ALTIN OLDU

1.Grafikte görüldüğü gibi 2020 yılının ilk yarısının getiri şampiyonu yüzde 35.3 ile 2019 yılında olduğu gibi yine altın oldu. Bilindiği gibi, altının getirisi Dolar/TL’nin ve Ons Altın/Dolar’ın getirilerinin bileşiminden oluşuyor. Dolar/TL’nin yıl içinde yüzde 15 artmış olması ve yıla 1.519 dolar civarında başlayan ons altın fiyatının Haziran sonunda 1.782 Dolar seviyesine ulaşmış olması altın getirisini zirveye taşıdı.

2.Yılbaşında dolar alıp bunu kasasında, evinde, cüzdanında saklayan bir yatırımcı kur artışı nedeniyle Türk Lirası karşısında yüzde 15 getiri elde etti.

DÜŞÜK FAİZ DÖVİZİN YASTIK ALTINDAN SİSTEME GEÇİŞİNİ TEŞVİK EDİCİ DEĞİL

- Yine yılbaşında dolar alıp bunu bankalarda aylık mevduat olarak değerlendiren bir yatırımcı (%20 stopaj sonrası) ortalama yüzde 0.60 net faiz getirisi elde etti. Yıla yüzde 2 brüt seviyesinde başlayan dolar mevduat faizi büyük bankalarda Haziran sonuna doğru yüzde 1’lerin altına düştü.

Doların TL karşısında değerlenmesi ve faiz geliri, dövizini bankada değerlendiren yatırımcının toplam getirisini yüzde 15.7’ye getirdi. Bu düşük faiz seviyesi dövizin yastık altından finansal sisteme geçişini teşvik edici nitelikte değildir.

- 2020 yılı başında bir yıllık hazine bonosu faiz oranı yüzde 12 seviyesindeydi. Bir yıllık tahvilin ilk yarı boyunca getiri ortalaması ise yüzde 10.73 olmuştur. Bilindiği gibi tahvillerin faizleri düşünce fiyatları yükselir.

Yılbaşında bir yıldan daha uzun vadeli tahvil alan bir yatırımcı faiz düşüşü nedeniyle (tahvilin fiyatının artması nedeniyle) tahvilin dönem faizinden daha yüksek bir getiri elde etti.

1986 yılından beri yapmakta olduğum bu analizi yıldan yıla kıyaslanabilir tutmak amacı ile tahvillerdeki sermaye kazançlarını (veya kayıplarını) bu hesaplamalara katmıyor, 1 yıllık tahvillerin yıl başında alınıp yıl sonuna kadar tutulduğunu varsayıyorum.

Bu hesaba göre, yılbaşında yüzde 12 faizli bir tahvile yatırım yapmış olan bir yatırımcı, yüzde 10’luk stopaj düşüldükten sonra altı aylık bu dönemde yüzde 5.4 nominal getiri elde etmiş oldu.

- 2020 yılı başından itibaren her ay düzenli olarak TL mevduat yapan bir yatırımcı (ki mevduat sahiplerinin çoğunluğu bu tanıma girer) ilk altı ay boyunca (%15 stopaj sonrası) %3.7 net bileşik getiri elde etti. Bu oran büyük bankaların mevduata verdikleri faizlerin ortalamasıdır. Daha yüksek faiz veren küçük ve orta ölçekli bankalar ile çalışanlar veya büyük montanlı hesapları nedeniyle daha iyi oran alan mevduat yatırımcıları yüzde 4 ile yüzde 6 civarında ortalama getiriler elde ettiler.

- Giriş bölümünde belirttiğim gibi, Borsa İstanbul yıla hızlı başladı, Mart ayında sert bir düşüş yaptıktan sonra toparlanma dönemi içine girdi.

YABANCI ORANI HAZİRAN AYI SONUNDA İLE DEFA YÜZDE 50’NİN ALTINA GERİLEDİ

Özellikle yerli yatırımcıların hisse senedi yatırımlarına ilgilerinin artması, yılbaşından beri gelen süregelen yabancı yatırımcıların satışlarına rağmen endeksi yükselme trendine soktu. Borsa İstanbul hisselerindeki yabancı yatırımcı payı çok uzun yıllardır yüzde 60-70 aralığında seyretmekteydi. Bu oran Haziran ayı sonunda ile defa yüzde 50’nin altına geriledi ve yerli yatırımcıların hisse senedi yatırımları yabancıların yatırımını geçti.

Bu dönemde yerli kurumsal yatırımcıların paylarının artmış olması sermaye piyasamızın gelişmesi açısından memnuniyet verici bir durumdur. Mart ayı içindeki sert düşüş nedeni ile borsanın ilk altı aylık performansı tatmin edici değildir.

Hisse senedi getirilerinin analizinde fiyat endeksini değil, yıl boyunca ödenmiş olan kar paylarını da (temettüleri) içeren “Getiri Endeksi’ni kullanıyorum.

| 12/31/19 | 06/30/20 | Getiri | |

| BIST 100 GETİRİ ENDEKSİ | 193,246 | 198,643 | 2.79% |

| BIST 100 FİYAT ENDEKSİ | 114,425 | 116,525 | 1.84% |

2020 yılının ilk yarısı içinde BIST 100 hisselerini içeren piyasa değeri ağırlıklı endeksin artışı yüzde 1.84 oldu, buna dönem içine düşen yüzde 0.94 ortalama temettü getirisi ilave edilince toplam getiri yüzde 2.79 olarak gerçekleşti.

BIST fiyat endekslerinin performanslarını detaylı incelediğimizde ilginç bir durum ile karşılaşıyoruz. Aşağıdaki tabloda görülebileceği gibi, tüm BIST 100 endeksi yüzde 1.84 yükselirken, bankaların performansını yansıtan BIST BANKA endeksi yüzde 17 civarında geriledi.

| Endeks | 1. Yarı Artış |

| BIST TUM | 5.74% |

| BIST 100 | 1.84% |

| BIST BANKA | -16.67% |

BANKACILIK SEKTÖRÜ BIST 100’ÜN TOPLAM PERFORMANSINI DÜŞÜRDÜ

Bilindiği gibi, BIST 100 endeksi kapsadığı hisselerin fiyatlarından ve toplam sayılarından (piyasa değerlerinden) ve fiili dolaşımdaki miktarlarından etkilenir. Dolayısı ile, endeksi önemli ölçüde etkileyen banka hisselerinin getirilerinin ortalamanın altında kalması ve bazılarının negatif olması BIST 100’ün toplam performansını düşürdü.

Banka hisselerini portföylerinde taşımayan yatırımcılar ve fonlar 2020 yılının ilk yarısı içinde endeksten daha iyi performans gösterdiler.

Halka açık tüm hisseleri içeren BIST TUM endeksi ise bankalardaki düşüşten BIST 100’e oranla daha az etkilendiği için yüzde 5.74 oranında yükseldi.

BAZI HİSSELERİN 5, 10 HATTA 20 MİSLİNDEN FAZLA DEĞER KAZANDIKLARI GÖZLENDİ

Özellikle birçok küçük ve orta ölçekli piyasa değerine sahip hissede önemli fiyat artışları kaydedilmiş, bazı hisselerin 5, 10 hatta 20 mislinden fazla değer kazandıkları gözlendi. Aşırı fiyat artışı olan bazı hisselerde manipülasyon girişimleri gözlendi ve yatırımcılar Sermaye Piyasası Kurulu, Borsa İstanbul, TSPB ve FODER gibi kurumlar tarafından uyarıldı.

- Sağlıklı bir veri setine sahip olmadığım için banka ve şirketlerimizin yurt dışında ihraç ettikleri ve özellikle yüksek varlık düzeyindeki yerli yatırımcıların yatırım yaptıkları Eurobond getirilerinin detaylı bir analizini yapamıyorum. 2019 Eurobond yatırımcıları için çok iyi bir yıl olmuştu, 2020 yılı içinde Eurobondlarımız da diğer piyasalarda olduğu gibi önce düştü, ardından yükseliş eğilimine girdiler.

CDS PRİMİ MAYIS’TA 622’YE YÜKSELDİ, HAZİRAN SONUNU İSE 487 SEVİYESİNDE KAPADI

Eurobondlarımızın fiyatlanmasında en önemli gösterge olan 5 yıllık CDS primi (kredi sigortası primi) 2020 yılı içinde Ocak ayında yılın en düşük oranı olan 238’ü gördü, Mayıs ayında 622’ye yükseldi, Haziran sonunu ise 487 seviyesinde kapadı. Bilindiği gibi, CDS primi düştükçe Eurobondlarımız değer kazanır, yükseldikçe değer kaybederler.

Bir fikir vermesi amacıyla aşağıdaki tabloda dolaşımda olan bazı önemli Eurobondların faiz ve değer artış getirilerini listeledim. Örneğin Garanti Bankası’nın 2027 vadeli Eurobond’unun fiyatı 2020 yılı içinde CDS priminin yükselmesi nedeniyle yüzde 1.6 düştü.

KISA VADELİ EUROBONDLARIMIZIN PERFORMANSLARI UZUN VADELİLERE GÖRE DAHA İYİ OLDU

Bu tahvili portföyünde bulunduran bir yatırımcı bu düşüşten olumsuz etkilendi, ancak tahvilin yıllık faizi olan yüzde 6.125’in altı aya düşen miktarını elde etmiş ve toplam yüzde 1.44 getiriye ulaştı.

2021 vadeli Halkbank Eurobond’u yüzde 3 değer kazandı ve kupon ödemesi ile birlikte yatırımcısına yüzde 5.3 getiri kazandırdı. Kısa vadeli olan Eurobondlarımızın yılbaşından günümüze olan performansları uzun vadelilere göre genelde daha iyi oldu.

(Not: Yukarıda bahsi geçen getiriler vergi öncesi getirilerdir. Eurobondlardaki vergi oranları kişinin toplam gelir düzeyine, kur değişimlerine veya tahvilin vadeye kadar taşınıp taşınmadığına göre değişir.)

- Reel (Enflasyondan arındırılmış) Getiriler – 2020

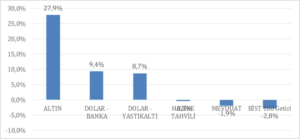

3 Temmuz 2020 günü yapılan resmi açıklamaya göre 2020 yılı altı aylık Tüketici Fiyat Endeksi artışı yıllık yüzde 5.75 oldu. Reel getirilerin hesaplanmasında bu veriyi kullanacağım. “Benim enflasyonum bunun üzerinde oldu” diyebilirsiniz, büyük bir ihtimalle haklısınızdır da, ancak resmi verileri kullanmaktan daha doğru bir yöntem düşünemiyorum.

SADECE ALTIN VE DOLAR REEL GETİRİ ÜRETTİ

Yüzde 5.75 oranındaki 6 aylık TÜFE artışına göre 2020 yılının ilk yarısı içinde bu çalışmada incelenen tüm yatırım araçları içinde sadece altın ve dolar reel getiri ürettiler, hazine bonoları, TL mevduat ve hisse senedi yatırımları enflasyona yenildiler.

Reel Varlık Getirileri (1 Ocak-30 Haziran 2020)

Sonuç olarak, her kriz döneminde olduğu gibi, birikimi olan vatandaşlarımız bu kriz ortamında varlıklarını TL bazında önemli ölçüde arttırdılar. Yastıkaltındaki ve finansal sistem içindeki döviz ve altın cinsi varlıklar aşağıda da göreceğiniz gibi, 2011 yılından beri Türk Lirası’na karşı önemli ölçüde reel artış sağladılar.

Maalesef kriz dönemleri, çoğunluğu dar gelirli olan vatandaşlarımızı daha da fakirleştirirken birikimi olanları zenginleştiriyor ve gelir dağılımımızdaki bozukluğu arttırıyor.

III. Uzun Vadeli Getiriler (1986-2019)

“Geleceğe Yatırım – Aileler İçin Tasarruf ve Yatırım Tavsiyeleri” adlı kitabımızda en çok tercih edilen finansal yatırım araçlarının getirilerini borsamızın başlangıç yılı olan 1986’dan beri incelemiştim. O çalışmayı 2019 yılını ilave ederek yeniledim.

1986-2019 yılları arasındaki nominal getiriler aşağıda:

| NOMİNAL GETİRİLER | |||

| GEO. ORTALAMA | MAX | MIN | |

| HAZİNE FAİZİ | 46,6% | 191,4% | 6,2% |

| MEVDUAT FAİZİ | 38,3% | 91,5% | 7,6% |

| BIST 100 | 45,8% | 493,1% | -51,6% |

| DOLAR YASTIKALTI | 32,3% | 165,7% | -17,5% |

| DOLAR BANKA | 41,1% | 192,3% | -13,6% |

| ALTIN | 38,6% | 155,9% | -10,3% |

| ENFLASYON | 35.2% | 125,5% | 6,2% |

1986-2019 döneminde ortalama enflasyon (TÜFE artışı) yüzde 35.2 oldu. Bu 34 yıllık dönemde en düşük yüzde 6.2 (2012 yılında), en yüksek de yüzde 125.5 (1994 yılında) olarak gerçekleşti.

Nominal getirileri üzerinden yorumlar yapmak anlamlı olmadığı için yıllık ortalama reel getirileri inceleyelim. Aşağıdaki reel getiriler bu yazının başında belirttiğim yöntemlerle hesaplanmış yıllık geometrik ortalamalardır. 1986 yılındaki 100TL bu getiriler ile bileşik faiz hesabıyla aşağıdaki tablonun son kolonundaki reel değere ulaşır.

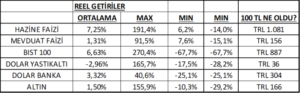

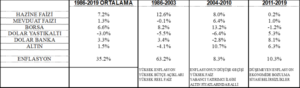

1986-2019 DÖNEMİNDE EN YÜKSEK REEL GETİRİYİ YILLIK YÜZDE 7.25 İLE HAZİNE BONOLARI GETİRDİ

Görüldüğü gibi 1986-2019 döneminde en yüksek reel getiriyi yıllık yüzde 7.25 ile hazine bonoları getirdi. 1986 yılında hazine bonosuna yatırılan 100 TL’nin alım gücü yaklaşık 11 misli artarak 1,081 TL düzeyine yükseldi.

BIST 100 hisseleri yüzde 6.63 ortalama toplam getiri ile ikinci sırayı aldılar. Bu dönemde BIST 100’ün ortalama temettü getirisi yüzde 2.40 civarında gerçekleşti. Yüzde 4’ün biraz üzerinde olan yıllık ortalama fiyat artışının riskli (fiyat oynaklığı yüksek) bir yatırım alanı için çok da cazip olmadığını söylemek mümkün.

Yukarıdaki tablodaki en çarpıcı sonuç yastık altında tutulan dolarların 34 yıl içinde alım gücünün 2/3’ünü yitirmiş olmaları. Diğer bir deyişle, 1986 yılında elindeki dolar ile pazara giden bir yatırımcı üç file doldurabilecekken, 2019 yılına kadar evinde saklamış olduğu aynı miktarda doları bozdurup pazara gitse sadece bir file doldurabilecektir. Son yıllarda bu durum doların lehine değişti.

SİSTEME DUYULAN GÜVENSİZLİK VE DİNİ NEDENLERLE FAİZE KARŞI OLAN HASSASİYET

Yatırımcıların dolar ve altınlarını evde tutmalarının en önemli iki nedeni sisteme duyulan güvensizlik ve dini nedenlerle faize karşı olan hassasiyet.

Katılım bankacılığı sistemi yatırımcılara dini kurallara uygun yatırım araçları sunarak ikinci soruna çare getirdi. Ancak güven sorununu çözmek için yoğun çaba sarf etmemiz gerekiyor, çünkü yastık altındaki birikimlerin ne ülke ekonomisine, ne de yukarıda görüldüğü gibi yatırımcılara bir hayrı vardır.

Altın ve Türk Lirası mevduat bu dönemde birikimlerin alım gücünü korudular, ancak tatmin edici bir uzun vadeli katkı sağlayamadılar.

Dönemsel Getiriler

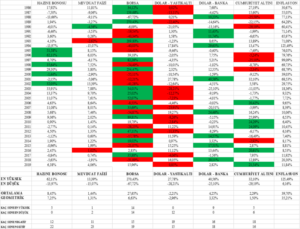

Getirileri dönemlere göre incelemekte de fayda var. Aşağıdaki tabloda görülebileceği gibi, 1986-2010 arasında çok yüksek reel getiriler üreten hazine bonoları 2011 sonrası ancak enflasyonu karşılayabildiler.

HİSSE SENETLERİNİN 2011 SONRASI REEL GETİRİ PERFORMANSLARI NEGATİF OLDU

Aynı olumsuz durum borsa için de geçerli. 2004-2010 yılları arasında ortalama yüzde 13.2 getiri ile yatırımcıları mutlu eden hisse senetlerinin 2011 sonrası reel getiri performansları negatif oldu.

Döviz ve altın 2011-2019 arasında yüksek reel getiriler ürettiler, bu trend 2020 yılının ilk yarısında da devam etti. Bu yarıda hazine bonoları ve mevduat getirileri enflasyonun altında kaldı, hisse senetlerinin reel getirisi de negatif oldu.

Aşağıdaki tabloda herhangi bir yıl içinde en çok kazandıran (yeşil ile işaretli) ve en çok kaybettiren (kırmızı) yatırım araçları görülüyor. Görüldüğü gibi hisse senetleri 14 sene en düşük, 14 sene de en yüksek getiriyi sağlayarak en riskli yatırım aracı olduklarını teyit ettiler.

Bu çok doğaldır, tüm dünyada hisse senedi piyasaları yüksek oynaklık gösterirler. Ancak, bu oynaklığın ödülünün yüksek getiri olması gerekir. Yatırımcıların özellikle son yıllarda daha düşük oynaklık ile daha yüksek getiri sağlayan döviz ve altına yönelmiş olmaları son derece rasyonel bir davranıştır. Bu 34 yıllık dönemde bankada değerlendiren dolar 9 yıl, altın ise 5 yıl en yüksek reel getiriyi sağladılar.

DOLAR VE HİSSE SENETLERİ YILLAR BOYUNCA TERS YÖNDE HAREKET ETTİ

Uzun vadeli analizde karşımıza çıkan ilginç bir gözlem de doların (genelde dövizin) ve hisse senetlerinin yıllar boyunca ters yönde hareket etmiş olmaları. Teknik deyim ile hisse senetleri ve dövizin getirilerinin korelasyonu negatiftir. Genelde borsanın çıktığı yıllarda döviz düşer, düştüğü yıllarda ise döviz çıkar.

Aşağıdaki tablo bunu gözler önüne seriyor. Tablonun üst kısmında o sene içinde en yüksek getiriyi, en altında ise en düşük getiriyi sağlayan yatırım araçları yer almaktadır. 2010 yılında yüzde 17 getiri sağlayan borsa, 2011 yılında dibe düşmüş, 2012 yılında zirveye çıkmış, 2013 tekrar dibe düşmüştür. Dolar ve borsanın yıllar içindeki hareketlerini incelerseniz bu çarpıcı ilişkiyi görebilirsiniz.

2020 yılının ilk yarısında da bu trend değişmedi. 2019 yılında hisse senetleri yüzde 16 reel getiri sağlarken reel dolar getirisi yüzde 2.8’de kaldı. 2020’nin ilk yarısında hisse senetlerinin getirisi enflasyonun altında kalırken, dolar yüzde 10’a yakın reel getiri sağladı.

Yatırımcılar bu iki popüler yatırım aracının bu ilişkisinden yararlanabilir, düzenli portföy dengeleme işlemleri yaparak (getirisi yükselen varlığı azaltıp düşeni arttırarak) getirilerini arttırabilirler.

Attila Köksal, CFA

FODER Başkanı

koksal@turcomoney.com