FED’in tapering kararı alması halinde göreli olarak artan brüt rezerve rağmen, yüksek enflasyon, yüksek dolarizasyon, dış kaynağa bağımlı yapımız ile olumsuz etkileneceğimiz ve likidite riskine maruz kalacağımız bir gerçek. Bu ortamda meydana gelecek bir faiz indiriminin sonuçları çok da olumlu olmayacak.

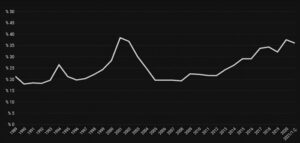

Dış borç stokundaki istikrarlı artış ile birlikte borçluluğumuzun milli hasılamız içindeki payının 94 ve 2001 krizlerindeki seviyeyi yakalamakta olduğunu görüyoruz. Maalesef hem bireysel hem de kurumsal düzeyde borçluluğumuz oldukça yüksek seyretmekte olup, SWAP harici net rezervin ise negatif bir seyir izlediğine tanık oluyoruz.

Likidite riski, ihtiyaç duyulan miktarda fonun ihtiyaç duyulduğu anda uygun bir maliyetle bulunamaması veya bir finansal varlığın gereken zamanda ve fiyattan elden çıkarılamaması sonucunda uğranılması muhtemel kayıp durumudur. Kısacası nakit giriş ve çıkışlarının vade uyumsuzluğu riskidir.

Kısa vadeli olarak topladığı fonları uzun vadeli varlıklarda kullanan bankalar bu tür bir riske maruz kalmaktadır. Uluslararası düzenlemelere rağmen, farklı dönemlerde farklı finansal kuruluşların risk iştahlarının değişiklik göstermesi nedeniyle, piyasa ve fonlama likiditesinin yönetiminde sermaye düzeyleri yeterli olan bankalarda bile sorunların oluştuğu gözlenmektedir.

Sene başında farklı finans kurumlarınca 9,50-10,00 olarak tahmin edilen yıl sonu dolar kurunun büyüme rakamları ve Merkez Bankası brüt rezervlerinde artış sonrasında 8,90-9,00 bandına doğru çekildiğini görmekteyiz. Artan enflasyonla birlikte negatif reel faize geçiş yapmış olsak da piyasa yapıcı kurumların yarıdan fazlasının yılın son üç PPK toplantısında sınırlı bir faiz indirimine gidileceği yönündeki tahminlerini de görmekteyiz.

HEM BİREYSEL HEM DE KURUMSAL DÜZEYDE BORÇLULUĞUMUZ OLDUKÇA YÜKSEK SEYREDİYOR

Çekirdek enflasyon veya manşet enflasyon tartışmalarına girmeden, aslında özellikle dış borç stokundaki istikrarlı artış ile birlikte borçluluğumuzun milli hasılamız içindeki payının 1994 ve 2001 krizlerindeki seviyeyi yakalamakta olduğunu görüyoruz. Maalesef hem bireysel hem de kurumsal düzeyde borçluluğumuz oldukça yüksek seyretmekte olup, SWAP harici net rezervin ise negatif bir seyir izlediğine tanık oluyoruz.

Net Dış Borç Stoku/GSYH

Kaynak: Hazine ve Maliye Bakanlığı

Küresel salgın ve artan kaynak maliyetleri, hem bireylerin hem de işletmelerin nakit akışını olumsuz etkileyerek borçlanma ihtiyaçlarının artmasına neden olmuştur. Finansal kurumların kaynak yaratmadaki güçlükleri yanında artan riskler ile birlikte kredi vermede isteksiz davranmaları, kamu kesiminin parasal genişlemeye dayalı politikalar ile tüm dünyada ekonominin canlanması için belirli oranda enflasyona razı olmalarına neden olmuştur.

OLAĞANDIŞI PARA ENJEKSİYONU ARDINDAN ENFLASYON KALICI HALE DÖNÜŞÜR MÜ?

Şimdilerde FED’in tapering uygulaması ile pandemi kaynaklı olağandışı para enjeksiyonu ardından enflasyonun kalıcı hale dönüşmesini engellemek üzere ekonomide normalleşme adımlarına bu yıl içinde geçeceği tartışmaları, gelişmekte olan ülke borsaları ve paraları üzerinde olumsuz baskı oluşturmaktadır.

2013 yılında yaşadığımız bir önceki tapering uygulaması kadar etkilenmeyeceğimizi düşünsem de FED’in bu kararı alması halinde göreli olarak artan brüt rezerve rağmen, yüksek enflasyon, yüksek dolarizasyon, dış kaynağa bağımlı yapımız ile olumsuz etkileneceğimiz ve likidite riskine maruz kalacağımız bir gerçek.

Açıkçası hiç de istemesem de bu ortamda meydana gelecek bir faiz indiriminin sonuçlarının çok da olumlu olmayacağını düşünüyorum. Geçici çözümlerin cazibesi uzun vadeli politikalar ve kalıcı çözümlerin önüne geçerek yine bizi faiz, enflasyon ve kur sarmalına sokmamalı, inovasyon ve katma değerli ihracata dönük büyümeden bizi alıkoymaması gerektiğini düşünüyorum.

Prof. Dr. Mehmet Yazıcı

Maltepe Üniversitesi İşletme ve Yönetim Bilimleri Fakültesi Dekanı

yazici@turcomoney.com